INSTRUCCIONES PARA LA COBERTURA DEL FORMULARIO DE DECLARACION JURADA N� 538

Deberán completar este formulario los propietarios, locatarios, arrendatarios, concesionarios o cualesquiera otros titulares bajo cuyo nombre y responsabilidad jurídico - económica funcionen los establecimientos dedicados a la molienda de trigo, sean personas físicas o jurídicas - incluso entes nacionales, provinciales y municipales -, en tanto reúnan la condición de responsables inscriptos en el impuesto al valor agregado.

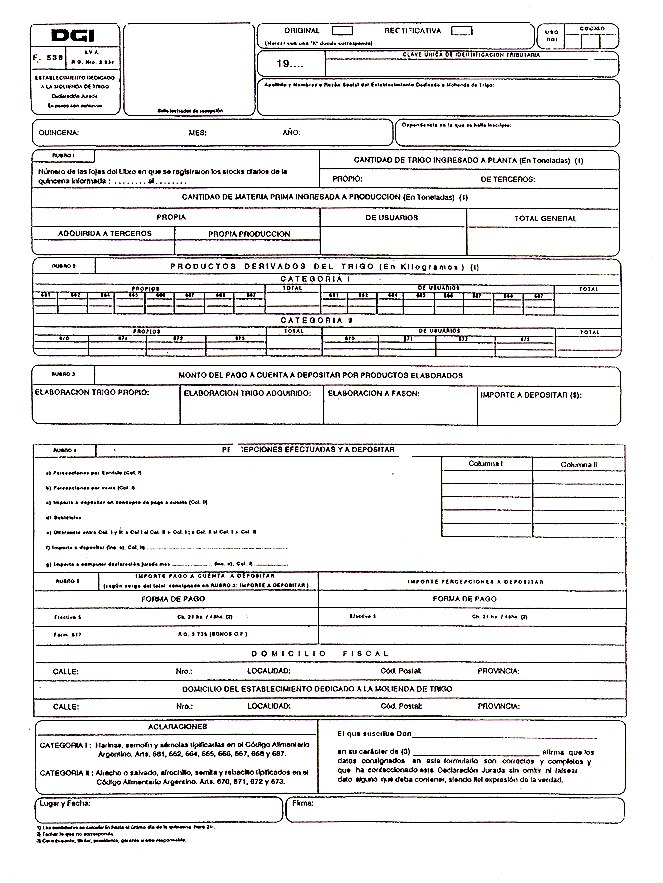

1. Quincena: Deberá cubrirse en forma obligatoria. Se consignará "Primera" o "Segunda", según corresponda.

2. (RUBRO 1) - Número de las fojas del Libro de stock diario: Se consignarán los números de la primera y de la última - ambas inclusive - fojas del Libro en que se registraron los stocks diarios de la quincena informada.

3. (RUBRO 3) - Monto del pago a cuenta a depositar por productos elaborados:

3.1 Elaboración de trigo propio: El importe a consignarse deberá surgir de la suma de resultados que se obtengan de multiplicar el cociente resultante de dividir por cincuenta (50) la cantidad de kgrs. de los productos propios derivados del trigo (de propia producción), tipificados en los artículos del Código Alimentario Argentino Nros. 661, 662, 664, 665, 666, 667 y 687, para la categoría I; y 670, 671, 672 y 673, para la categoría II, por el importe que para cada categoría establece la Resolución General N� 3934.

Ejemplo:

Total kgrs. elaborados categoría I x 0,95 + Total kgrs. elaborados categoría II x 0,48 =

50 50

= Monto del pago a cuenta a depositar por elaboración de trigo propio ($)

3.2. Elaboración de trigo adquirido: El importe a consignarse deberá surgir de la suma de resultados que se obtengan respecto de los productos elaborados derivados de trigo adquirido a terceros, tomando en cuenta las categorías y aplicando el procedimiento indicado en el punto 3.1. anterior.

3.3. Servicio de elaboración de productos de terceros - fasón -: El importe a consignar deberá surgir de la suma de resultados que se obtengan respecto de los productos de terceros elaborados, de acuerdo a las categorías indicadas en el punto 3.1. anterior y aplicando el procedimiento del citado punto.

3.4. Importe del pago a cuenta a depositar: Surgirá de la suma de los ítems 3.1., 3.2. y 3.3. precedentes.